土地・建物の売却にかかる税金「譲渡税」とは?土地活用するなら知っておきたい基礎知識を解説

2024.12.02 UP

土地や建物など、不動産の売却は不動産活用における重要な選択肢の一つです。個人が所有する不動産を売却する場合、利益に対し譲渡税が課税されます。

不動産の売却は大きな額の取引になることが多く、それに合わせて譲渡税額も大きなものになります。

不動産売却時の譲渡税計算は所有期間に応じた税率の違いや、様々な控除、特例があります。

譲渡税は、最終的な手残り金額がどれくらいになるかを計算するうえで、非常に重要な税金です。そこで本記事では譲渡税の税率や課税時期、控除や特例などについて解説します。

控除や特例の利用ができれば課税額を抑え、手残り金額を増やせる可能性もあるので、ご興味がある方は是非ご覧ください。

Contents

土地・建物の売却にかかる「譲渡税」とは?

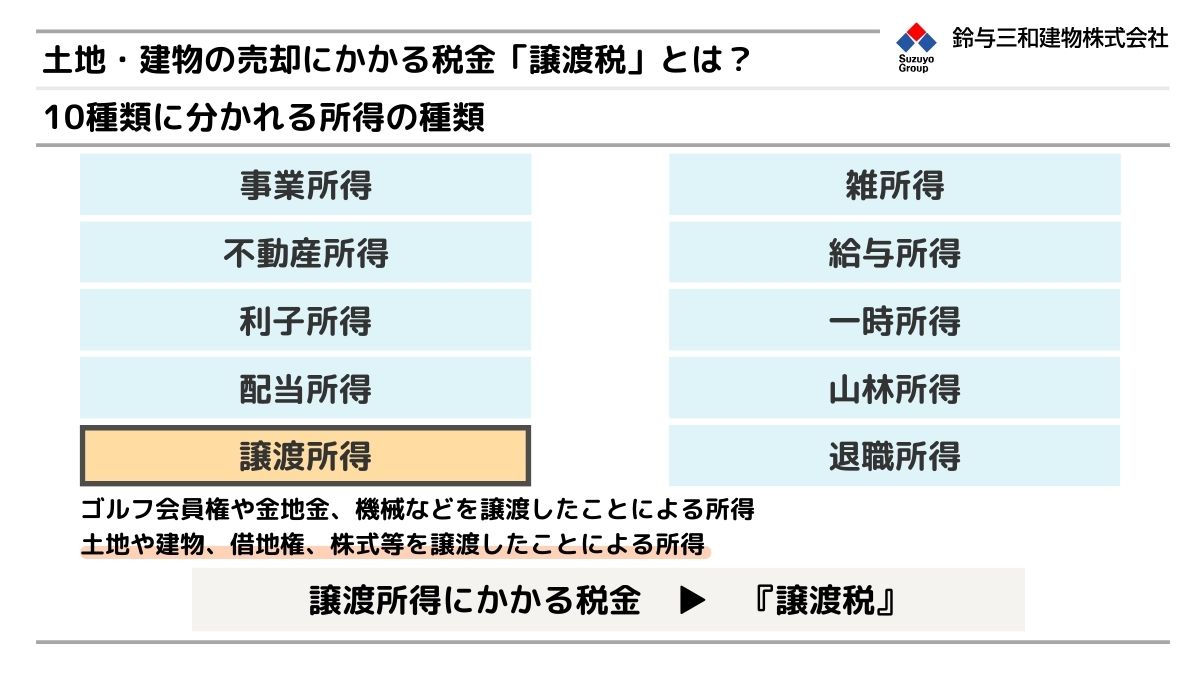

譲渡税という言葉はよく使われますが、正式には譲渡税という名前の税金は存在せず、その実体は所得税と住民税、復興特別所得税です。

所得とは、収入から経費や控除を差し引いた金額を指します。日本の税法上、所得は以下の図のように10種類に区分されており、それぞれに税率や計算方法、控除などの仕組みが異なります。

不動産の売却による所得は、図中の譲渡所得に該当します。

譲渡所得とは一般的に土地、建物、株式、ゴルフ会員権などの資産の譲渡による所得です。この譲渡所得に対して課税される所得税と住民税、復興特別所得税を譲渡税と呼びます。

課税額の計算方法

土地や建物の売却にかかる譲渡税は以下の算式によって計算できます。

[収入金額 – ( 取得費 + 譲渡費用) – 特別控除額]✕税率

収入金額

不動産を売却する場合、収入金額=土地や建物の売却額となります。

取得費

取得費とは売却をする不動産を得る際にかかった費用のことで、以下のようなものが挙げられます。

- ・土地や建物の購入代金、建築代金、購入手数料、設備費、改良費

- ・登録免許税、不動産取得税、特別土地保有税、印紙税

- ・立退料、造成費用、測量費、訴訟費用、取壊し費用、違約金 など

上記費目はあくまでも売却する土地や建物に関するだけが対象となるため注意が必要です。

先代から相続した不動産など、取得した時期が古いなどの理由で取得費が分からない場合は、売却金額の5%を取得費とすることができます。

譲渡費用

譲渡費用とは土地や建物を売却する為にかかった費用を指し、以下のようなものが挙げられます。

- ・仲介手数料、印紙税、立退料、取壊し費用 など

固定資産税や修繕費など、資産の維持や管理にかかった費用は譲渡費用には該当しません。

特別控除

売却する土地や建物、売却の目的など一定の要件を満たしている場合、上記の取得費や譲渡費用に加え、特別控除が適用されることがあります。

取得費や譲渡費用、特別控除などをしっかりと確認し、適切に申告することで譲渡所得を小さくすることができ、課税額の軽減が期待できます。

譲渡税の税率(短期譲渡所得と長期譲渡所得)

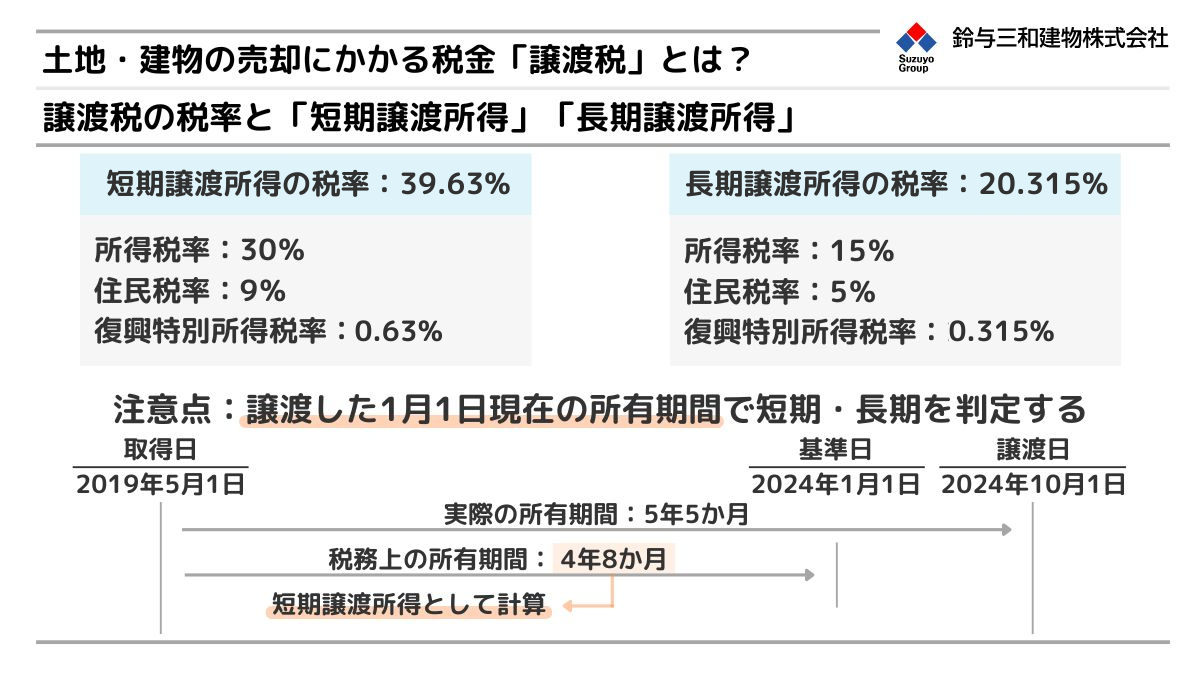

譲渡所得に対する税率は、売却する土地や建物の所有期間によって変動します。

売却する不動産の所有期間が、売却する年の1月1日時点で5年を超えている場合は長期譲渡所得に、5年以下の場合は短期譲渡所得として扱われます。

長期譲渡所得の税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)、短期譲渡所得の税率は39.63%(所得税30%、住民税9%、復興特別所得税0.63%)となっています。

このように長期と短期で倍近く税率が変わってしまいます。また、それ上記図のように、実際の所有期間が5年を超えていても、短期譲渡所得になってしまう場合があるため注意が必要です。

>参考:国税庁 短期譲渡所得の税額の計算

>参考:国税庁 長期譲渡所得の税額の計算

譲渡税を軽減する「控除と特例」

不動産の売却による譲渡所得には、特別控除や特例が適用される可能性があります。主な特別控除は以下の通りです。

| 特別控除の種類 | 控除額 |

| 収用等により土地建物を譲渡した場合 | 5000万円 |

| 居住用財産の譲渡 ※1 | 3000万円 |

| 被相続人の居住用財産を譲渡した場合 | 3000万円または2000万 |

| 特定土地区画整理事業のための譲渡 | 2000万円 |

| 特定住宅地造成事業等のための譲渡 | 1500万円 |

| 平成21、22年に取得した土地を譲渡した | 1000万円 |

それぞれ定められた要件を満たす必要があります。

参考として、表の※1 居住用財産の譲渡に関する特別控除(マイホーム特例)についてご紹介します。

居住用財産の譲渡に関する特別控除(居住用財産を譲渡した場合の3,000万円の特別控除の特例)

居住用財産(マイホーム)を売却する場合、所有期間の長期・短期に関わらず、譲渡所得から最高で3000万円の控除ができます。

適用にあたっては以下のような要件を満たす必要があります。

- ①現在住んでいる家屋、以前に住んでいた家(※)

- ①の敷地や借地権

- 更地の場合は譲渡契約日が解体から1年以内に締結されていること

- 前前年までにこの特例の利用をしていないこと

- 譲渡先が親子や夫婦など特別の関係がある人ではないこと etc

※住まなくなってから3年を経過する日の属する年の12月31日までに売る場合に限る

上記以外にも細かな要件があります。

このように各特別控除には、それぞれ細かな要件が定められているため、自身に適用されるかどうかについては、税理士などの専門家に確認をすることをお勧めします。

これらの特別控除以外にも、不動産の売却時に適用される可能性がある特例があります。

いくつかご紹介します。

マイホームを売ったときの軽減税率の特例

所有期間が10年を超えるなどの要件を満たした自宅を売却する場合、長期譲渡所得の税率が軽減される制度です。

譲渡所得の内、6000万円までの税率が14.21%(所得税10%、住民税4%、復興特別所得税0.21%)となります。6000万円を超える部分の税率は通常と同じく20.315%となります。

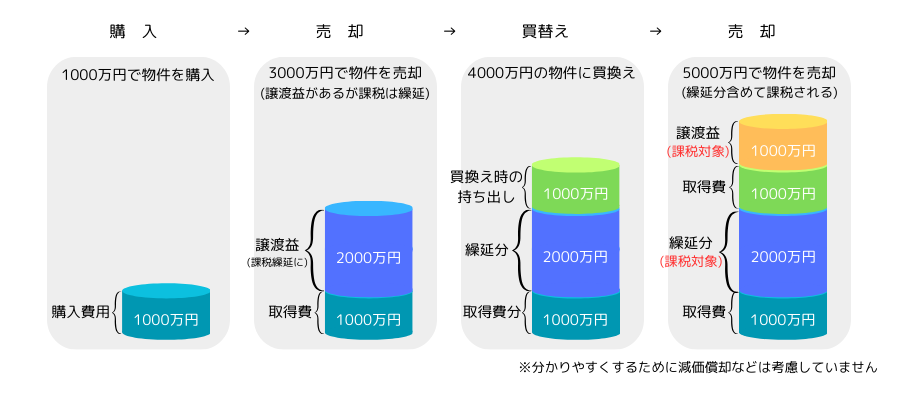

特定のマイホームを買い換えたときの特例

居住用財産を売却し、そのお金で新しい居住用財産を購入する場合に利用できる制度です。

本来は課税されるべき譲渡所得の内、新しい居住用財産の購入に充てる部分については課税が繰り延べされます。繰り延べされた譲渡所得は、将来、新しく得た居住用財産を売却する際に課税の対象となります。

図.課税の繰延のイメージ

これらの特例を利用することで、税額をより軽減できる可能性があります。ご紹介した特例以外にも不動産の売却に係る控除や特例があります。

どのようなものがあるか、その要件、自身に当てはまるかどうかなどについては、税理士などの専門家に詳細を確認することをお勧めします。

課税の時期と申告方法

最後に不動産の譲渡所得税の課税時期についてご紹介します。

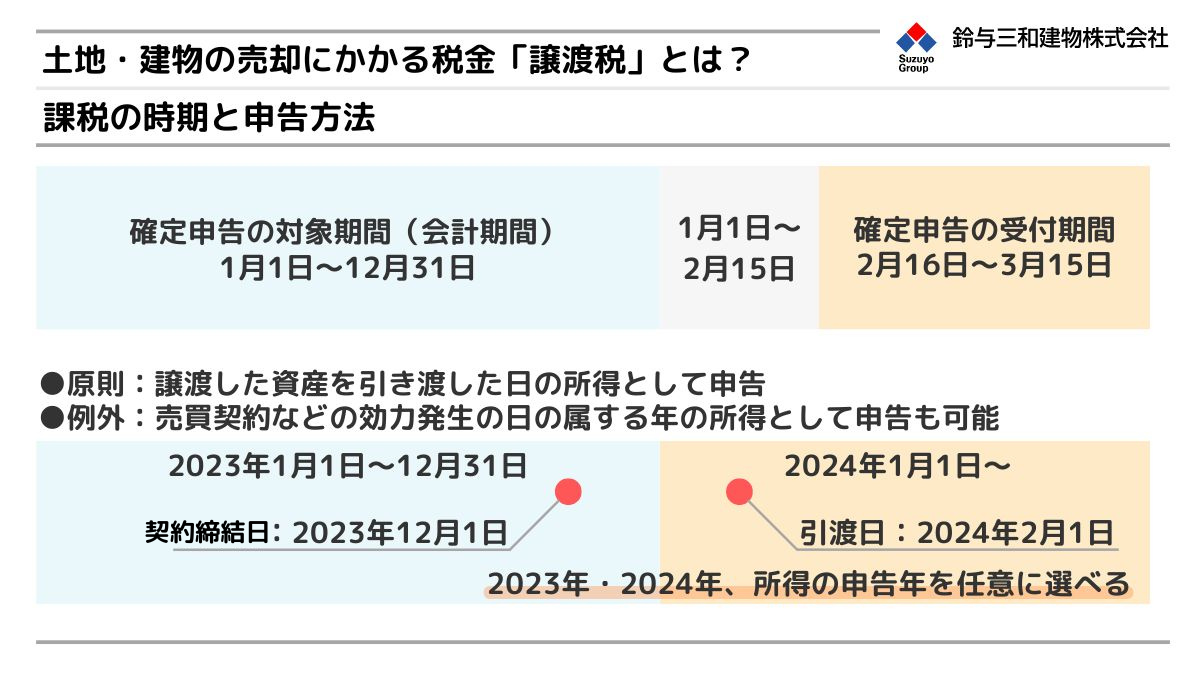

譲渡所得の申告は、資産を譲渡した日が属する年の翌年の2月16日~3月15日に行う必要があります。

資産を譲渡した日とは、原則として資産を買主に引き渡した日を指しますが、売買契約締結日(効力発生日)などを譲渡した日として申告することも可能です。

譲渡所得は社会保険料などに影響する場合もあるため、以下のように年度を契約~引渡しが年度をまたぐ場合は、都合の良い方で申告することも可能です。

まとめ

今回は不動産売却時の譲渡税について解説しました。

ご紹介した通り、不動産の売却には、その所得に対し課税がなされます。土地活用の選択肢として売却を検討する際は税額がどれくらになるか、そのうえで手元に実際に残る金額がどれくらいかを確認することが大切です。

税額や控除、特例などについては税理士など信頼のできる専門家に相談することをお勧めします。

私たち鈴与三和建物は90年以上、お客様の不動産に関するお悩みの解決をお手伝いしてきました。今回のような税務、法務的な内容については顧問税理士や弁護士とチームを組んでお客様のお手伝いをしております。

売却の条件提示~売却に向けた問題解決~その後の税務対応などトータルでサポートしておりますので、ご興味のあるかたは是非お気軽にご相談ください。