土地活用|不動産の価値を調べる方法(土地・建物)

2024.02.12 UP

土地や建物の価値は使用目的や方法によって金額が違います。

土地や建物を活用して収益を得たいと考える時は、不動産としての価格を知ることが大切です。

同じの条件の土地や建物がどの程度の額で取引されているのか、相場や市場価格を知ることで適正な価格で購入・売却・運用が可能となるでしょう。

本記事では、自分で不動産の価値を調べる方法を、土地と建物に分けてポイントごとに解説します。

所有する不動産の市場価値を確認することは土地活用の第一歩です。

土地を売りたいと検討しているのであれば、不動産会社に依頼する前に一度金額を確認してみるのも良いでしょう。

Contents

1.土地の価値を調べる方法「一物五価」

はじめに、土地の価値を調べる方法を紹介します。

1-1.土地の価値を調べるためには「一物五価」を知る必要があります

一物五価は、1つの土地に対して価値を示す指標が5つあることを表しています。

それぞれの名称と内容は、以下の一覧表のとおりです。

| 名称 | 内容 |

| 公示地価 | ・地価を適正な価格に維持するために、国(国土交通省)が公表するもの ・土地を売買する際の指標として活用される ・1月1日時点の標準地(国土交通省が定めた土地価格の基準となる土地。 令和5年は26,000地点を指定。)における価格を毎年3月に公表します。 >国土交通省:地価公示 |

| 基準地価 | ・地価を適正な価格に維持するために、都道府県が公表するもの ・土地を売買する際の指標として活用される(都市部を中心に調査する公示地価を補完する役割) ・公表される日程も異なり、毎年7月1日時点の基準地)における価格を9月に公表します。 >東京都主税局:東京都基準地価格 |

| 路線価 | ・相続税、贈与税を算定する際に利用される、国税庁が公表するもの ・1月1日時点を基準に算定し、毎年7月頃に公表されます。 ・相続税路線価とも言います。 >国税庁:路線価図の説明 |

| 固定資産評価額 | ・固定資産税を算定する際に利用される、市町村(23区内は都)が公表するもの ・1月1日を基準に算定し4~6月頃に公表されますが、他の指標とは異なり評価額は3年毎の見直しとなる点に注意が必要です。 >総務省:固定資産税の概要 |

| 実勢価格(時価) | ・不動産が実際に市場で売買されたときの価格 ・取引が行われた際にアンケートが取られ、国土交通省が管理するシステムで公表される |

1-2.購入や売買の取引価格で参考にしたいものは「実勢価格」です。

地方公共団体が集計して発表している過去のデータとは異なり、現時点での市場価格を確認することができます。

実勢価格を確認するためには、国土交通省が運営する「土地総合情報システム」の利用がおすすめです。

以下のサイトの見方を簡単にご説明します。

「種類を選ぶ」から宅地や土地など、取引価格を知りたいカテゴリを選択した上で、「地域を選ぶ」から都道府県や市区町村を選択して条件検索をすると、そのエリアの実際に行われた取引の金額や面積、不動産の築年数といったデータが表示されます。

こうした指標や実勢価格を利用することで、所有する土地の価値を把握できます。

なお、各指標について紹介したとおり、指標ごとに設定される目的が分かれています。

適切な指数を選ぶことで、目的に合致する金額の目安を確認しましょう。

なお、一物五価について詳しくは以下の当社サイトのコラムをご覧ください。

>>関連コラム:地価の目安となる指標『一物五価』について解説

※上記の表はその対象地域で土地・建物の取引を行った方を対象としたアンケート調査の結果、得られた回答を集計したものです。それぞれの土地・建物には個別の性質がありますので、そのまま情報を当てはめることはできませんが、一般の方が参考とするのに役立ちます。

2.建物の価値を調べる方法「固定資産税評価額」「収益価格」

続いて、建物の価値を確認する方法について紹介します。

建物の評価は一般的に「固定資産税評価額」「収益価格」いずれかを利用して確認します。

2-1.自宅など収益を生まない建物には一般的に『固定資産税評価額』を使います。

一般的に住宅地にある自宅など、収益を生まない物件の価値を確認する際は『固定資産税評価額』を利用します。

建物を保有していると毎年、固定資産税を支払う義務が生じます。

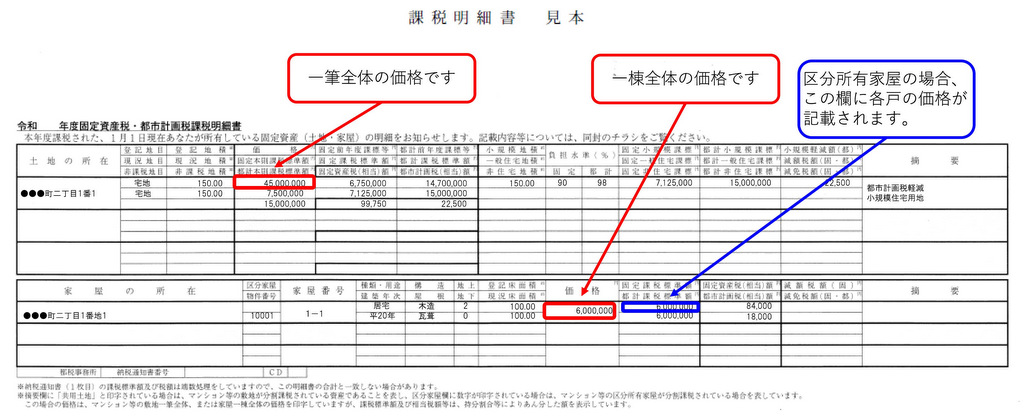

固定資産税を確認するためには、毎年6月頃に送られてくる納税通知書を利用します。

以下の図のとおり、納税通知書には土地と建物の評価額が記載されており、建物の価格を参照することで建物の価値を調べることができます。

固定資産税の納税通知書が手元にない場合は、対象となる建物がある税務署や市町村役場に申請して『固定資産税評価証明書』を取得すれば、建物の価値を知ることができます。

2-2.ビルやマンションなど収益を生む物件には『収益価格』

ビルやマンションなど収益を生む物件の価値を確認する際に『収益価格』を利用します。

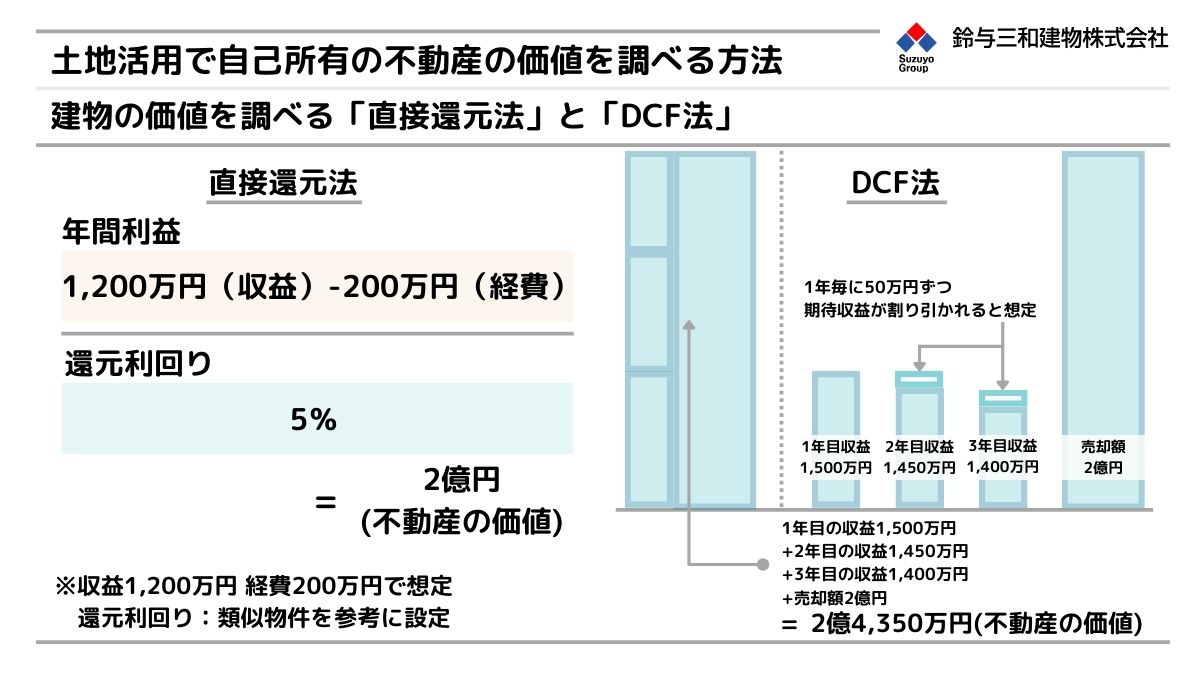

算定する際は、対象となる建物から将来得られる利益を想定する「収益還元法」が用いられます。

収益還元法はさらに「直接還元法」と「DCF法」2つの計算方法に分けられます。

直接還元法は、一定期間の純利益(収益から運営経費を差し引いた金額)を還元利回り(周辺の類似物件などを参考にした期待される利回り)で割ることで不動産価値を求めます。

DCF法は、投資用不動産の所有期間における家賃の下落率や空室率を割引率として設定した上で不動産価値を求める方法です。

割引率を設定することから算出方法は複雑になりますが、その分直接還元法よりも高い精度で不動産の価値を評価できる点がメリットです。

3.まとめ:土地活用は不動産の価値を確認することから

これから土地活用を行う予定がある方にとって、保有する土地や建物の価値を正しく判断することは、土地活用の成否に関わる大きな課題です。

紹介したように、土地・建物それぞれの評価方法は目的によって異なり、使い分けられます。

注意点として、誤った指標を元に土地活用を行うと本来の利益を損なう可能性もあります。

どの指標を利用するべきか、算定された不動産の価値は適正なのか、不明な点がある場合は土地活用のプロに相談することをおすすめします。

過去の土地活用の経験から、所有する不動産の価値を正しく判定し適切な土地利用の方法を提案してくれるでしょう。

どの会社に相談するべきか迷っている方は、東京23区、横浜エリアで80年以上土地活用に携わり続けてきた、鈴与三和建物株式会社にお気軽にご相談ください。

また、ご相談には費用はかかりません。

その時の適正な価値の判定を行ったうえで、ご希望に合った土地活用をご提案致します。