建物の減価償却費とは?計算方法の解説・図解【土地活用の用語解説】

2024.12.26 UP

土地活用で賃貸マンションの建築などを検討する場合、事業の収支予測を作成することは計画の可否を判断するうえで非常に大切です。

収支予測を作成するためには、建築費や諸経費、完成後の収入予測などの計算に加え、賃貸マンションなどを運用するうえで発生する支出も計算しなければなりません。

この支出の中で大きなものの一つに税金があります。土地や建物の固定資産税に加え、収益物件の場合は、不動産から得られる収入に対して所得税や法人税などが課税されます。

所得税や法人税の計算を行う際に、収入を得るために必要となった支出を経費として計上することができます。賃貸マンションなどの収益物件の経費の主要な項目の一つに減価償却費があります。

本記事ではこの減価償却費について、基本的な考え方や計算方法などを解説します。

減価償却とは?

減価償却について、国税庁のホームページには以下のように記載されています。

減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

引用:国税庁 減価償却のあらまし

※減価償却資産:建物(マンションやビル本体)や附属設備(給排水設備や電気、冷暖房設備等)など、時の経過などによって徐々に価値が減っていく資産を指します。

つまり以下の図のように、賃貸マンションなど収益物件の建築費を、建物の耐用年数に応じて毎年分割して経費計上することを減価償却と呼びます。

減価償却を利用して資産を徐々に経費するメリットは、資産の購入後に複数年に渡って節税効果を発揮することです。

一括して経費として計上する場合は単年で大きな売上がなければ、経費による節税効果が過大になり無駄になってしまいます。

徐々に経費として計上することで、特にマンションやオフィスビルのように継続的に収入を見込める事業では効率的な節税が期待できます。

減価償却の計算方法を図解で解説

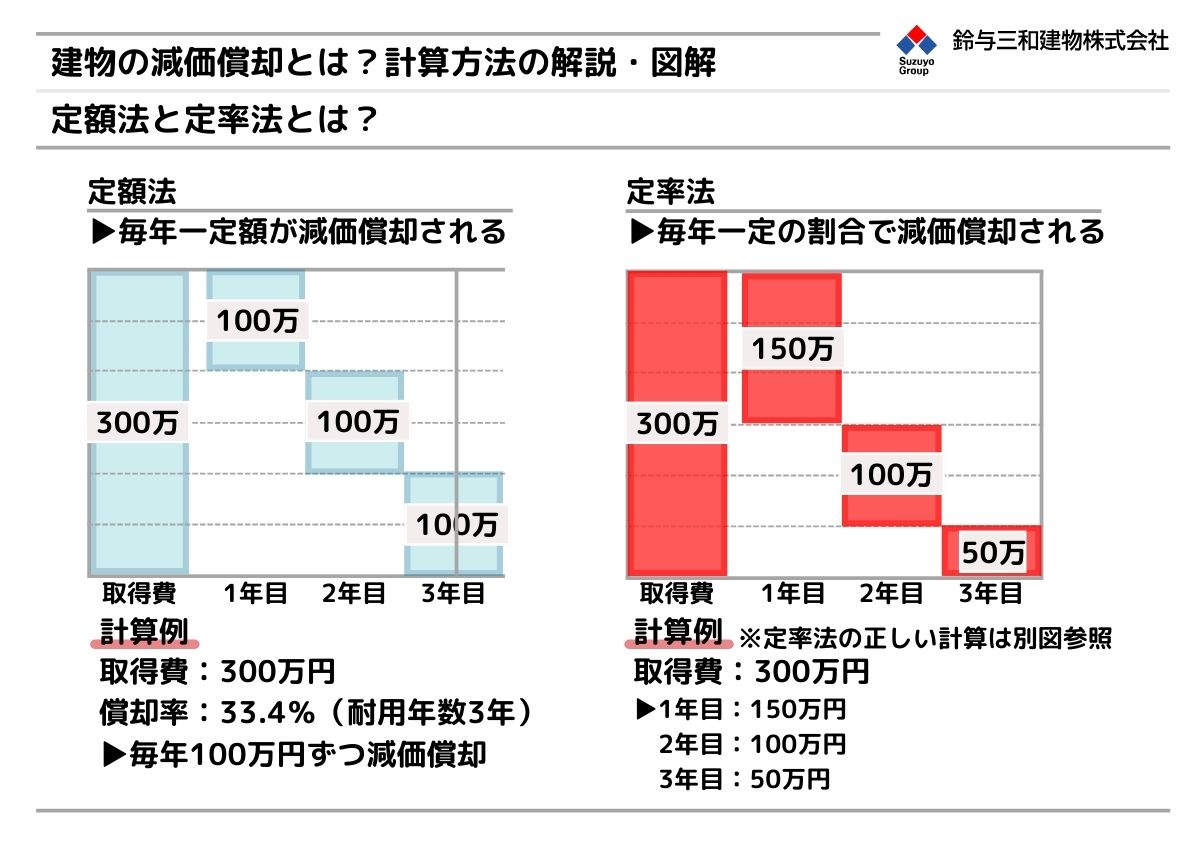

減価償却の計算方法は、定額法と定率法の2種類があります。

定額法は、毎年同額を減価償却費として計上する方法です。

建物の取得額を定められた耐用年数で割り戻すことで、計上する減価償却費を算出します。

定率法は、毎年一定の割合を減価償却費として計上する方法です。

毎年、残額に対して一定割合を掛けて算出することから、減価償却を始めた頃は償却額が多く、時間が経過するとともに償却額が小さくなる特徴があります。

定額法と定率法、どちらで減価償却を計算するかは、個人事業主か法人か、償却する資産の種類は何かによって決まります。

賃貸マンションやビルなどの建物や、その付帯設備は個人法人どちらも定額法が適用されます。

減価償却の計算に利用する「耐用年数」

減価償却の計算をする場合、取得費を何年で減価償却するのかを決める法定耐用年数が重要になります。

耐用年数とは、建物や設備の損耗や劣化を踏まえ、それらが本来の用途用法において通常想定される効果を発揮できる年数を指します。

国税庁は主要な償却資産の税務的な耐用年数をそれぞれに定めており、これを法定耐用年数と呼びます。法定耐用年数はあくまでも税務上の耐用年数であり、建物がこの年数で価値の無いものになるわけではありません。

建物や設備など不動産に関連する法定耐用年数は以下の通りです。

鉄筋コンクリート(事務所用):50年

鉄筋コンクリート(住宅用):47年

鉄骨造(重量鉄骨/住宅用):34年

鉄骨造(軽量鉄骨/住宅用):27年

木造(事務所用):24年

木造(住宅用):22年

エレベーター:17年

給排水・衛生設備、ガス設備:15年

電気設備:15年

引用:国税庁 耐用年数(建物/建物附属設備)

賃貸マンションの場合、建築費は建物本体の費用と付帯設備の費用に分かれます。

建物本体は構造ごと、付帯設備は種類ごとに法定耐用年数が分かれており、正確に計算を行う場合は建築費の内訳を確認する必要があります。

マンションを事例にした、減価償却の計算事例

2024年12月時点で、5億円のマンションを建築した場合を例に、経費として計上できる減価償却費がどのような額になるのかシミュレーションをしてみました。

【条件】

取得費:5億円

うち建物本体:4億円(法定耐用年数 47年・償却率 0.022)

うち付帯設備:1億円(法定耐用年数 15年・償却率 0.067)

【減価償却のシミュレーション】

1年目:1,550万円(建物 880万円 付帯設備 670万円)

2年目:1,550万円(建物 880万円 付帯設備 670万円)

3年目:1,550万円(建物 880万円 付帯設備 670万円)

…

14年目:1,550万円(建物 880万円 付帯設備 670万円)

15年目:1,550万円(建物 880万円 付帯設備 670万円)

16年目:880万円(建物 880万円 付帯設備 1円)

17年目:880万円(建物 880万円 付帯設備 1円)

…

46年目:880万円(建物 880万円 付帯設備 1円)

47年目:880万円(建物 880万円 付帯設備 1円)

※15年目で先に付帯設備を償却し終える。

※47年目で建物も償却し終える。

※減価償却終了後、建物と付帯設備のいずれも価格は1円。

付帯設備の償却が終わる15年目を境に、減価償却費が大きく減少します。それに伴い経費として計上できる金額が少なくなり、課税対象となる金額が大きくなります。

結果として16年目から所得税や法人税が大きくなり、収支が悪化するケースが多いです。

これを踏まえ16年目に大規模修繕や設備の更新を行うなどの対策を行うオーナー様も多くいらっしゃいます。

屋上防水や外壁修繕など大規模な修繕工事は、資産の使用期間を延長させる資本的支出として減価償却ができる場合もあれば、一括経費として計上できる場合もあります。工事の内容などによって判断が分かれる部分なので、事前に税理士などの専門家に相談することをおすすめします。

まとめ

.jpg)

>>施工事例:おもてなしをデザインした賃貸マンション(大田区)

今回は、賃貸マンションなど収益物件を運営するうえで経費として計上できる減価償却費について解説しました。

減価償却費は所得税や法人税額に大きく影響する項目です。土地活用で収益物件の建築を検討する際は、今回ご紹介した減価償却費の計算など、より現実に近いシミュレーションを行うことが非常に大切です。

私たち鈴与三和建物株式会社は90年以上お客様の土地活用のサポートをして参りました。これまでの経験を活かし、これから土地活用をご検討の方向けに、収支シミュレーションなど、計画の可否を判断する為の資料作成も行っております。

相談は無料ですので、ご興味がございましたらお気軽にお問合せ下さい。

関連コラム